การใช้ (WMA) กับกิจการอุตสาหกรรม

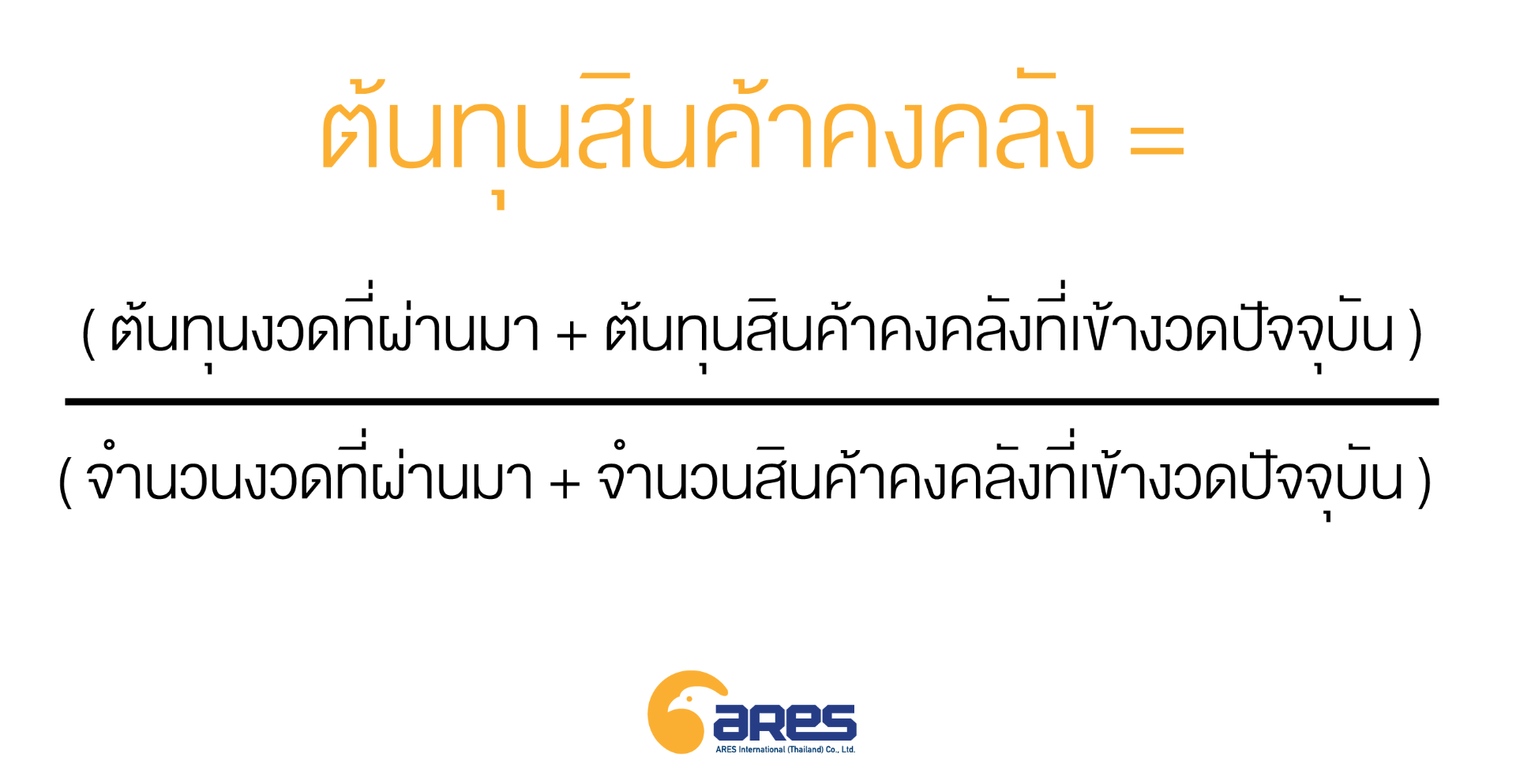

การใช้ Weighted moving average (WMA) กับกิจการอุตสาหกรรม สูตรการคิดต้นทุนสินค้าคงคลัง คือ

ต้นทุนหรือจำนวนงวดที่ผ่านมา คือ การยกยอดมาจากงวดที่แล้ว

ต้นทุนหรือจำนวนสินค้าที่เข้าคงคลังงวดปัจจุบัน ประกอบไปด้วยรายละเอียดดังต่อไปนี้

-

(เพิ่ม) ซื้อสินค้าเข้าคลัง (ลด) นำสินค้าออกคลังเพื่อส่งคืน หรือ ส่วนลดที่ได้จากการซื้อ

-

(เพิ่ม) ผลิตเข้าคลัง (ลด) เบิกวัตถุดิบ

-

(เพิ่ม) ลูกค้าคืนสินค้า (ถ้าเคยบันทึกต้นทุนของสินค้าชิ้นนั้นตามงวดนั้นๆแล้ว ต้นทุนของสินค้าที่ลูกค้าคืนต้องบันทึกลงใน Weighted monthly average)

-

อื่นๆ เช่น การเปลี่ยนสินค้า(ทั้งชุด หรือ บางส่วน) วัตถุดิบที่เบิกโดยแผนกต่างๆแล้วขอส่งกลับคืน ค่าต้นทุนที่กำหนดเอง การปรับจำนวนสินค้าคงคลัง เป็นต้น

การผลิตเข้าสินค้าคงคลังนอกจากต้นทุนวัตถุดิบแล้วยังรวมไปถึงค่าแรงและค่าใช้จ่ายอื่นๆตามจำนวนผลิต

ค่าแรง อ้างอิงจาก ใบเรียกเก็บค่าแรง ค่าล่าช้า ค่าเสื่อมสภาพ เงินเดือนพนักงาน และการเบิกใช้จากแต่ละแผนก เป็นต้น ค่าใช้จ่ายดังกล่าวจะถือเป็นค่าใช้จ่ายของแผนกที่เกี่ยวข้องทางตรงหรือทางอ้อมขึ้นอยู่กับการจัดสรรค่าใช้จ่าย และนี่คือเหตุผลที่กิจการอุตสาหกรรมส่วนใหญ่มักเลือกใช้ Weighted monthly average cost

ทุกๆสิ้นเดือนจะมีการคำนวณต้นทุนวัตถุดิบหนึ่งครั้ง โดยไม่เลือกใช้วิธี Weighted moving average(WMA) ก็เพราะว่า ค่าแรงและค่าใช้จ่ายอื่นๆมักจะทราบตัวเลขที่แท้จริงตอนสิ้นเดือน นอกจากนั้น weight share ที่ถูกจัดสรรไปยังใบคำสั่งต่างๆ ก็ให้ถือว่าเป็นส่วนหนึ่งของต้นทุน

Weighted moving average(WMA) จะคำนวณจำนวนและต้นทุนคงเหลือคงคลังทุกครั้งที่มีการเบิกจ่ายหรือทำรับเข้าคงคลัง เพื่อคำนวณราคาเฉลี่ยต่อหน่วยใหม่แล้วนำมาใช้เป็นฐานการคำนวณสำหรับการคิดเมื่อมีการเบิกคงคลังในรอบถัดไป ทุกครั้งที่มีใบคำสั่งให้ทำรับสินค้าคงคลัง และไม่ได้รับค่าใช้จ่ายด้านค่าแรง หรือค่าใช้จ่ายอื่นๆทันเวลา เมื่อเติมเข้าไปสำหรับการคำนวณ Weighted moving average(WMA) จะส่งผลให้ข้อมูลต้นทุนการผลิตคลาดเคลื่อน ดังนั้นเมื่อกิจการอุตสาหกรรมจะคำนวณ Weighted moving average(WMA) ต้องจัดการเรื่องการเบิกรับเขาสินค้าคงคลังให้เรียบร้อย และให้คำนวณค่าแรง ค่าใช้จ่ายอื่นๆลงใน moving cost ให้เรียบร้อย จึงจะสามารถทำข้อมูลต้นทุนได้อย่างครบถ้วน หลีกเลี่ยงปัญหากรณีข้อมูลต้นทุนคลาดเคลื่อน

ดังนั้น เมื่อต้องการใช้ Weighted moving average(WMA) เป็นฐานในการคำนวณ ให้พิจารณาถึงลักษณะของอุตสาหกรรม รวบรวมค่าใช้จ่ายที่เกิดขึ้นจริงในอดีตและข้อมูลชั่วโมงการทำงานเป็นแม่แบบมาตรฐานสำหรับคำนวณค่าแรงและค่าใช้จ่ายอื่นๆ ทุกครั้งที่มีการทำรับเข้าสินค้าคงคลังให้บันทึกว่ามีการทำงานทันที แล้วนำข้อมูลชั่วโมงการทำงานและมาตรฐานการคำนวณชั่วโมงทำงานมาคำนวณจำนวนเงินค่าแรงสำหรับจำนวนที่ทำเข้าคงคลังในครั้งนั้นๆ พร้อมกับนำต้นทุนวัตถุดิบมาคำนวณร่วมกับการคำนวณต้นทุน Weighted moving average(WMA) ด้วย

เมื่อถึงสิ้นเดือนให้นำจำนวนเงินค่าแรงคาดการณ์ประจำเดือนนั้นมาเทียบกับจำนวนเงินค่าแรงที่เกิดขึ้นจริงในเดือนนั้น พร้อมจดบันทึกจำนวนเงินที่แตกต่างเพื่อนำไปปรับปรุงต่อไป ในขณะเดียวกันจำนวนที่เกิดขึ้นจริงพร้อมยอดเงินที่เบิกออกจากคงคลังให้นำยอดเงินที่ปรากฏผลต่างบันทึกลงในต้นทุนสินค้าขายหมวดอื่นๆตามสัดส่วน

นอกจากจะสามารถแก้ไขปัญหาเรื่อง weighted moving cost รับข้อมูลเรื่องยอดค่าแรง ค่าใช้จ่ายอื่นๆไม่ทันท่วงทีแล้ว ยังสามารถแก้ไขปัญหาค่าต่างของยอดเงินที่เกิดขึ้นจริงกับยอดเงินคาดการณ์ได้อีกด้วย และยังสามารถทำให้ตารางวิเคราะห์ต้นทุน(เช่น ตารางสต็อกสินค้า ตารางต้นทุนการประกอบการ) สอดคล้องกัน

ติดต่อสอบถามข้อมูลเพิ่มเติม : 0633253640

หรือ 02-6863000 ต่อ 3042

Email: support@aresth.co.th

เรื่องต้องรู้ ! ก่อนเลือกใช้ระบบ ERP

ระบบ ERP สามารถช่วยในการลดต้นทุนองค์กรและเพิ่มประสิทธิภาพการบริหารจัดการ จึงต้องคำนึงถึงการจัดหาระบบ ERP ที่มีความเหมาะสมในการใช้งาน ความยืดหยุ่นสูงที่สามารถพัฒนาและเพิ่มเติมได้ในอนาคต และราคาที่เหมาะสมกับประสิทธิภาพการใช้งาน

ERP ให้ความช่วยเหลือด้านใดแก่ผู้ประกอบการ

ระบบ ERP จะช่วยในการดำเนินการและรวบรวมข้อมูลทรัพยากรต่างๆของแต่ละแผนก ตั้งแต่ขั้นตอนจัดเตรียมวัตถุดิบ ผลิต จัดสรรแรงงานและกระบวนการทำงานอื่นๆในองค์กร กระบวนการทำงานของระบบ ERP ช่วยให้ผู้บริหารสามารถใช้ทรัพยากรขององค์กรให้เกิดประโยชน์โดยการรับรู้ต้นทุนที่แท้จริงและบริหารงานอย่างมีประสิทธิภาพมากขึ้น

Digitech2021

พบกับพวกเรา บริษัท เอรีส อินเตอร์ เนชันแนล (ประเทศไทย) จํากัด ได้ในวันที่ 24-26 พฤศจิกายน 2564 งาน DigiTech ASEAN Thailand 2021 งานแสดงสินค้าและสัมมนาออนไลน์ฟรีด้านเทคโนโลยีและดิจิทัลแห่งอาเซียนบนแพลตฟอร์มออนไลน์